Changer d'assurance habitation n'est pas une démarche complexe. L'erreur classique consiste à attendre l'échéance annuelle, alors que la loi Hamon permet une résiliation à tout moment après douze mois de contrat.

L'art de comparer les offres d'assurance habitation

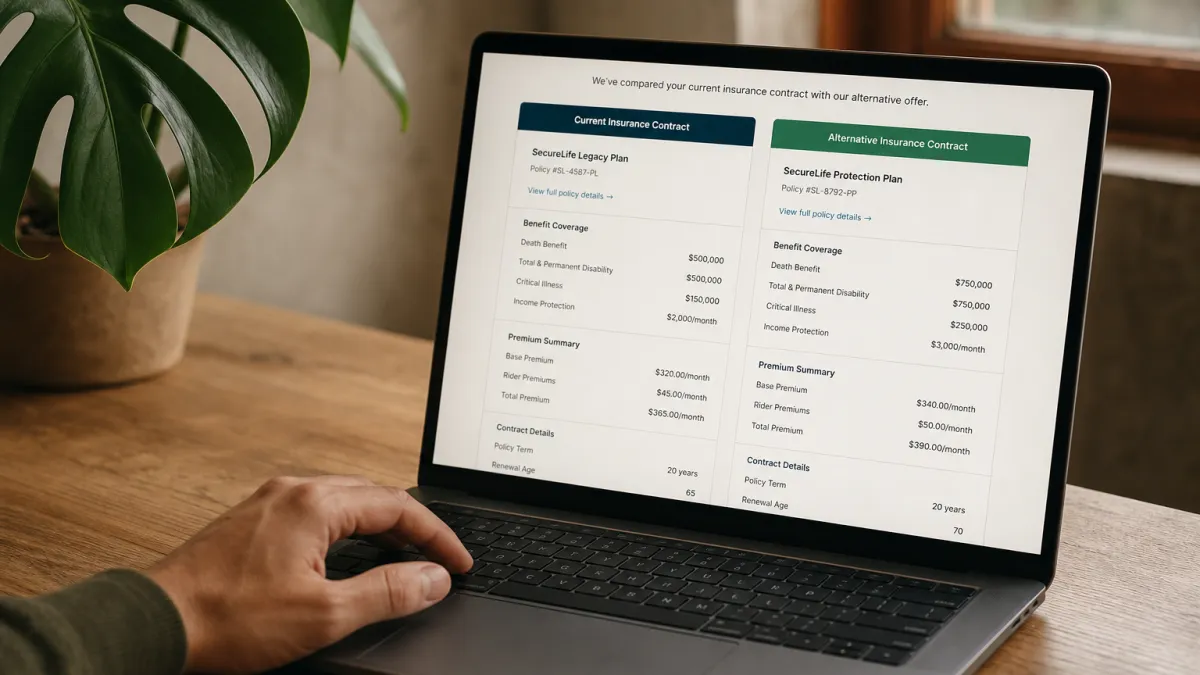

Comparer des offres sans cadre méthodologique, c'est exposer votre décision à trois biais classiques : le prix, les garanties mal lues, les outils mal choisis.

Les critères déterminants pour bien choisir

Comparer deux contrats sans méthode, c'est souvent choisir le moins cher… et découvrir les lacunes au premier sinistre. Trois variables structurent réellement la qualité d'un contrat :

-

Les garanties couvertes déterminent votre protection réelle : incendie, dégât des eaux et vol constituent le socle minimum. Un contrat sans garantie vol peut paraître attractif, mais vous expose à un risque non compensé.

-

Le montant de la franchise agit comme un curseur de risque partagé. Une franchise élevée réduit la prime, mais vous fait absorber une part significative du coût en cas de sinistre.

-

Le coût de la prime — mensuelle ou annuelle — doit être comparé à garanties équivalentes. Une prime basse avec des plafonds d'indemnisation faibles ne constitue pas une économie réelle.

-

La cohérence garanties/franchise est le vrai critère d'arbitrage. Ajustez ces deux paramètres selon votre profil de risque, pas selon le prix affiché.

Les meilleurs outils de comparaison en ligne

Comparer manuellement les offres de cinq assureurs différents prend en moyenne plusieurs heures — et génère souvent des erreurs de lecture sur les franchises ou les plafonds de garantie. Les comparateurs en ligne réduisent ce risque en centralisant les variables sur un seul écran.

Chaque outil présente un profil fonctionnel distinct, ce qui conditionne la qualité de votre décision finale :

| Outil | Fonctionnalités |

|---|---|

| LeLynx.fr | Comparaison de prix, avis clients |

| LesFurets.com | Comparaison de garanties, prix |

| Assurland.com | Comparaison de prix, simulation de devis instantanée |

| Hyperassur.com | Comparaison de garanties, filtres par profil locataire/propriétaire |

La colonne « fonctionnalités » n'est pas décorative : un outil sans lecture des garanties vous expose à choisir le contrat le moins cher plutôt que le mieux adapté. Croiser deux comparateurs reste la méthode la plus fiable pour valider à la fois le tarif et l'étendue réelle de la couverture.

Les erreurs à ne pas commettre lors de la comparaison

Le prix affiché est le piège le plus classique de la comparaison. Une prime annuelle basse peut dissimuler une franchise élevée qui annule tout avantage financier dès le premier sinistre.

Voici les erreurs qui coûtent cher :

- Se focaliser uniquement sur le tarif fait ignorer les plafonds de remboursement : deux contrats à 150 €/an peuvent couvrir l'un 5 000 €, l'autre 30 000 € de dégâts des eaux.

- Négliger les conditions générales expose à des exclusions surprises — vol sans effraction, dommages électriques, sous-évaluation du mobilier.

- Ignorer la réputation de l'assureur revient à choisir un prestataire sur sa vitrine sans vérifier ses délais de traitement des sinistres.

- Ne pas consulter les avis clients prive d'un indicateur direct sur la réactivité réelle en cas de crise.

- Comparer des garanties non homogènes fausse le calcul : un contrat sans garantie « valeur à neuf » vous rembourse un canapé amorti, pas un canapé neuf.

Une fois le bon contrat identifié, la question n'est plus de choisir, mais d'agir : résilier l'ancien contrat sans rupture de couverture devient la priorité opérationnelle.

Les étapes administratives pour changer d'assurance

Changer d'assurance habitation ne s'improvise pas. Deux points de blocage concentrent 90 % des échecs : le délai de préavis et la lettre de résiliation.

La rédaction de la lettre de résiliation

La lettre de résiliation mal rédigée est la première cause de refus de prise d'effet. Un oubli de numéro de contrat, une date absente, et l'assureur est fondé à rejeter votre demande.

Trois informations structurent la lettre et ne souffrent aucune approximation :

- Vos coordonnées complètes (nom, prénom, adresse postale) permettent à l'assureur d'identifier sans ambiguïté le titulaire du contrat. Une adresse incomplète suffit à bloquer le traitement.

- Le numéro de contrat est la référence technique qui lie votre demande au bon dossier. Sans lui, la résiliation peut être attribuée à un autre contrat ou simplement ignorée.

- La date de résiliation souhaitée doit respecter le délai de préavis contractuel, généralement un mois. Indiquer une date trop proche génère automatiquement un décalage.

Envoyez systématiquement par lettre recommandée avec accusé de réception. C'est la seule preuve opposable en cas de litige sur la date de prise d'effet.

Comprendre l'importance du délai de préavis

Le délai de préavis est le premier point de blocage d'une résiliation ratée. Un contrat non dénoncé dans les temps se reconduit automatiquement, vous engageant pour une année supplémentaire.

Ce délai varie entre un et deux mois selon les conditions générales de votre contrat. Deux variables le font osciller : la date d'échéance annuelle et le mode de résiliation choisi.

Voici les mécanismes à maîtriser :

- Un préavis d'un mois s'applique le plus souvent aux contrats résiliés à échéance ; deux mois est la norme pour certains contrats spécifiques.

- Envoyer votre lettre hors délai déclenche une reconduction tacite, sans exception ni recours possible auprès de l'assureur.

- La date qui compte n'est pas celle de l'envoi, mais celle de réception par l'assureur — d'où l'intérêt du recommandé avec accusé de réception.

- Calculer votre délai à rebours depuis la date d'échéance vous protège contre toute erreur de calendrier.

Ces deux mécanismes maîtrisés, la résiliation devient une opération mécanique. Reste à choisir le bon moment pour activer la procédure.

Changer d'assurance habitation repose sur deux leviers : respecter les délais légaux de résiliation et comparer les garanties avant de signer.

Vérifiez systématiquement le délai de carence du nouveau contrat pour éviter toute période sans couverture.

Questions fréquentes

Quand peut-on changer d'assurance habitation ?

Depuis la loi Hamon, vous pouvez résilier à tout moment après 12 mois de contrat, sans frais ni justification. Un déménagement, un mariage ou un divorce ouvre ce droit dès le premier jour, sans attendre l'échéance annuelle.

Comment résilier son assurance habitation en cours d'année ?

Envoyez une lettre recommandée à votre assureur actuel ou utilisez la résiliation en ligne si disponible. La résiliation prend effet 30 jours après réception. Votre nouvel assureur peut effectuer cette démarche à votre place.

Faut-il souscrire une nouvelle assurance avant de résilier l'ancienne ?

Oui, c'est le point de blocage le plus fréquent. Toute interruption de couverture expose le locataire à une résiliation de bail. Souscrivez le nouveau contrat avant d'envoyer votre résiliation pour garantir une continuité de couverture sans rupture.

Combien peut-on économiser en changeant d'assurance habitation ?

Les écarts de tarifs atteignent 30 à 50 % pour un profil identique selon les comparatifs du marché. Un appartement de 60 m² en zone urbaine oscille entre 80 € et 200 € par an selon l'assureur et les garanties souscrites.

Quels documents fournir pour changer d'assurance habitation ?

Le nouveau contrat nécessite généralement votre bail ou titre de propriété, un relevé d'informations de l'ancienne assurance et un justificatif d'identité. L'absence de relevé d'informations allonge les délais : demandez-le en amont à votre assureur actuel.